Comment se passe un rachat de crédit ?

Le rachat de crédit est une opération de regroupement de plusieurs crédits en un seul et même crédit.

Il permet de restructurer ses dettes en fusionnant plusieurs ou l’ensemble de ses crédits en cours de remboursement, voire d’autres dettes, en un seul crédit

- Quels prêts peut-on regrouper ?

- Quels sont les bénéfices et les limites ? Pourquoi regrouper ses prêts ? Est-ce bien de faire un rachat de crédit ?

- Quels sont les conditions pour obtenir un rachat de crédit ? Quels sont les critères pris en compte ?

- Quel est le taux d'endettement maximal pour un rachat de crédit ?

- Comment se passe un rachat de crédit ?

- Comment savoir si la proposition de regroupement ou de rachat de crédits est intéressante ?

Définition du rachat de crédit ou regroupement de prêts

A. Quels prêts peut-on regrouper ?

Tous les types de crédits peuvent entrer dans une opération de rachat :

- Crédit immobilier

- Crédit à la consommation : prêts personnels, crédits à la consommation, crédits renouvelables

- Crédit privé, reconnaissance de dettes

- Crédit professionnel

Il est également possible d’y inclure d’autre dettes que des crédits : découvert bancaire, retard de loyer, retard d’impôt

B. Quels sont les bénéfices et les limites ? Pourquoi regrouper ses prêts ? Est-ce bien de faire un rachat de crédit ?

1. Avantages de regrouper ses crédits

- Simplifier votre gestion budgétaire : une seule mensualité à rembourser donc vous n’avez plus besoin de surveiller plusieurs comptes en banque et vos différents prélèvements.

- Réduire votre taux d’endettement en obtenant une mensualité plus faible : alléger ainsi la charge de remboursement, ce qui vous offre une certaine souplesse dans la gestion de votre budget.

- Emprunter davantage pour financer un autre projet ou un nouvel investissement.

- Obtenir un taux d’emprunt moins élevé donc un gain sur le coût total de votre prêt.

- Moduler ses mensualités à la hausse : envisager une mensualité plus élevée afin de réduire la durée du crédit et son coût total.

2. Limites du rachat de crédits

- Une mensualité plus faible permet d’optimiser votre capacité d’endettement mais la durée de remboursement sera plus longue et, éventuellement, le coût global de l’opération sera plus élevé.

- Allongement de la durée du crédit : contrepartie de l’allègement mensuel de vos mensualités actuelles. Cela signifie que le coût total de votre crédit va, potentiellement, s'accroître. En règle générale, il convient de ne pas s’arrêter au taux d’intérêt proposé, mais d’évaluer l’ensemble des coûts du crédit.

NB : depuis le 1er janvier 2013, le prêteur doit vous indiquer formellement si le regroupement se traduit par un allongement de la durée de remboursement et/ou par une augmentation du coût total du crédit (loi n°2010-737 du 1er juillet 2010 sur la réforme du crédit à la consommation). Pour plus d’informations, vous pouvez lire cet article : Quelle protection en matière de crédit à la consommation ? | economie.gouv.fr

En parallèle, vous devez bien étudier aussi les garanties proposées et les coûts associés, telles que la souscription d’une nouvelle assurance décès / invalidité, les frais de dossier …

C. Quels sont les conditions pour obtenir un rachat de crédit ? Quels sont les critères pris en compte ?

Les conditions pour obtenir un rachat de crédit sont importantes à comprendre si vous envisagez cette option.

Voici les principaux critères pris en compte par les banques et organismes financiers lorsqu’ils évaluent votre dossier pour un rachat de crédits.

I. Solvabilité du demandeur : quel est le taux d'endettement maximal pour un rachat de crédit ?

La solvabilité est essentielle. Elle correspond à votre capacité à rembourser l’emprunt.

Après le regroupement de vos crédits, le montant total des mensualités de remboursement doit représenter au maximum 45 % de vos revenus, voire 50% pour certains organismes.

L’organisme prêteur prendra en compte l’ensemble de vos ressources :

- salaire net avant impôts

- bénéfices

- pension de retraite

- rentes

- pensions alimentaires

- aides d’allocations familiales.

II. Situation professionnelle

Votre stabilité professionnelle influence vos chances d’obtenir un rachat de crédits : plus votre situation professionnelle est stable, meilleur sera votre dossier.

III. Âge de l’emprunteur

Généralement, les établissements de crédit fixent une limite d’âge (75 ans pour la majorité des organismes) pour accéder au regroupement de prêts.

Cependant, le paiement de la dernière échéance de remboursement est souvent limité à 85 ans, mais peut être rallongé jusqu’à 95 ans pour les rachats de crédits hypothécaires chez certains organismes.

IV. Autres critères pris en compte

D’autres éléments tels que votre historique de crédit, la nature de vos dettes et la présence d’une garantie (comme un bien immobilier ou une assurance vie) peuvent également influencer l’acceptation de votre dossier.

- En résumé, pour obtenir un rachat de crédit avantageux, assurez vous d’avoir un dossier solide, une situation professionnelle stable et de respecter les critères spécifiques de chaque organisme prêteur.

V. Exemple chiffré pour se constituer un apport et investir

👩❤️👨 Couple 30 et 36 ans, locataires, Monsieur en CDI et Madame stagiaire dans la fonction publique. Ils ont 3 enfants.

🎯 Ils veulent acheter leur résidence principale.

💶 Revenus du foyer = 3.752€

💸 Charges : loyer 986€ et 4 prêts conso pour 736€ (dont 2 voitures)

➗ Endettement avant intervention = 46%

❌ Le conseiller immobilier ne peut pas passer le dossier, car les clients n’ont pas d’apport.

- Financement d’un prêt de 47 200€ regroupant les crédits en cours et intégrant 20 000€ de trésorerie afin de constituer l’apport nécessaire à l’achat, sur 120 mois, nouvelle mensualité 481€ soit un gain de 255€.

- Taux d’endettement après intervention : 39% (en tenant compte du loyer)

💥 Le conseiller immobilier a par la suite pu financer l’achat, pour une mensualité inférieure au loyer : les clients ont actuellement un taux d’endettement de 34% et sont propriétaires.

2. Les étapes à suivre : comment se passe un rachat de crédit ?

A. Constitution du dossier

La première étape consiste à construire un bon dossier de rachat de crédits. Vous devrez rassembler les documents nécessaires tels que les contrats de vos crédits en cours, vos relevés de compte, vos justificatifs de revenus etc.

B. Demande de rachat de crédit

Vous pouvez faire une demande de rachat de crédit en ligne ou directement auprès de votre conseiller. Les étapes sont les suivantes :

- Dépôt de la demande auprès d'un professionnel ou directement en ligne

- Analyse adaptée à votre situation et vos objectifs personnels (baisse des mensualités, financement d’un nouveau projet …)

- Étude de faisabilité de votre dossier par le ou les organismes de rachat de crédits : la banque ou l’organisme de crédit étudie la faisabilité de votre projet. Ils évaluent votre capacité à assumer ce regroupement de crédits.

🡺 Si votre dossier est accepté, vous recevrez une ou plusieurs offres de financement.

N’oubliez pas de comparer les taux et le coût total de chaque proposition.

🡺 Déblocage des fonds : une fois l’offre acceptée, les fonds seront débloqués pour votre rachat de crédit.

NB : si vous ne pouvez pas fournir à l’établissement de crédit les pièces justificatives des crédits ou des créances dont le regroupement est envisagé, le document est établi sur une base déclarative uniquement.

A défaut de ces éléments déclaratifs, l’établissement financier est seulement tenu d’avertir l’emprunteur des difficultés financières et pratiques qu’il pourrait rencontrer s’il souhaitait néanmoins poursuivre l’opération sans en connaître tous les paramètres.

I. Cas particulier du rachat de crédit avec un prêt immobilier

Lorsque le regroupement de crédits inclut un ou des prêts immobiliers et un ou des crédits à la consommation, le nouveau crédit sera traité comme un prêt immobilier si la part relative des crédits immobiliers est supérieure à 60 % de l’ensemble des prêts.

L’offre de crédit est envoyée par voie postale à l’emprunteur, qui dispose d’un délai de réflexion de 10 jours incompressible avant de renvoyer son acceptation éventuelle.

Si elle est inférieure ou égale à ce montant, le regroupement de crédit relève des dispositions légales applicables aux crédits à la consommation, avec un délai de rétractation de 14 jours après signature de l’offre de crédit.

II. Documents contractuels

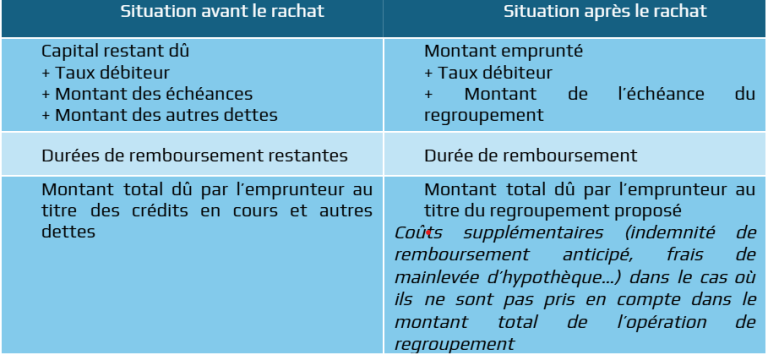

Depuis le 1er janvier 2013, l’établissement de crédit doit vous remettre un document d’information portant sur les conditions du regroupement de crédit. Ce document imposé par la loi doit être remis, au plus tard, en même temps que l’offre de prêt à la consommation ou immobilier.

Il comprend un tableau permettant de comparer les caractéristiques financières des crédits en cours faisant l’objet du rachat avec les caractéristiques financières de l’opération de regroupement proposée.

En bas de ce tableau apparaîtra le gain ou le surcoût de cette opération. Pour chacun des crédits et/ou des dettes faisant l’objet du regroupement proposé :

Ce tableau est complété d’avertissements adaptés à votre situation particulière, portant sur les conséquences de l’opération de regroupement de crédits : perte du bénéfice d’un cautionnement ou d’une assurance de prêt après remboursement anticipé des crédits concernés …

Vous devez également être informé des modalités de mise en œuvre du regroupement de crédits (quelles sont les démarches à votre charge et celles à la charge de l’établissement financier, à quelle date le paiement des crédits en cours cessera etc.).

3. Comment savoir si la proposition de regroupement ou de rachat de crédits est intéressante ?

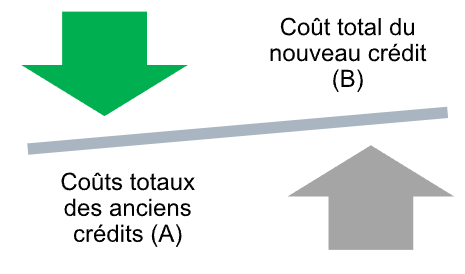

A. Etablir le coût restant dû des crédits faisant l’objet d’un rachat : les intérêts restant à rembourser

Pour ce faire, il faut calculer pour chaque crédit :

Montant de la mensualité actuelle X nombre de mois restants jusqu’à la fin du crédit

- Capital restant dû au moment de l’opération de rachat

🡺 Additionnez les coûts de chaque crédit (A).

B. Calculez le coût de l’opération de regroupement de crédit

Pour ce faire :

Montant de l’échéance proposée X nombre de mois de ce nouveau prêt

- Capital emprunté

+ Frais de dossier

= Coût du nouveau crédit (B)

C. Comparez le coût total des anciens crédits rachetés (A) et le coût du nouveau crédit (B)

- Si B est inférieur à A alors l’opération de rachat de crédit est financièrement intéressante !

En conclusion, le rachat de crédit est un moyen simple et efficace pour améliorer la gestion de votre budget. A toutes les étapes du « Comment se passe un rachat de crédit », votre conseiller sera présent pour vous informer et vous guider. Alors qu’attendez-vous pour vous lancer ?

Questions / réponses

Y a-t-il des frais de dossier pour un rachat de crédit ?

Oui, des frais de dossier peuvent s’appliquer. Ils varient en fonction de l’organisme prêteur.

Combien de temps prend le processus de rachat de crédit ?

Le processus de rachat de crédit prend entre 4 et 8 semaines, en fonction de la complexité du dossier et de la réactivité des parties impliquées

Nous avons besoin de votre consentement pour charger les traductions

Nous utilisons un service tiers pour traduire le contenu du site web qui peut collecter des données sur votre activité. Veuillez consulter les détails dans la politique de confidentialité et accepter le service pour voir les traductions.